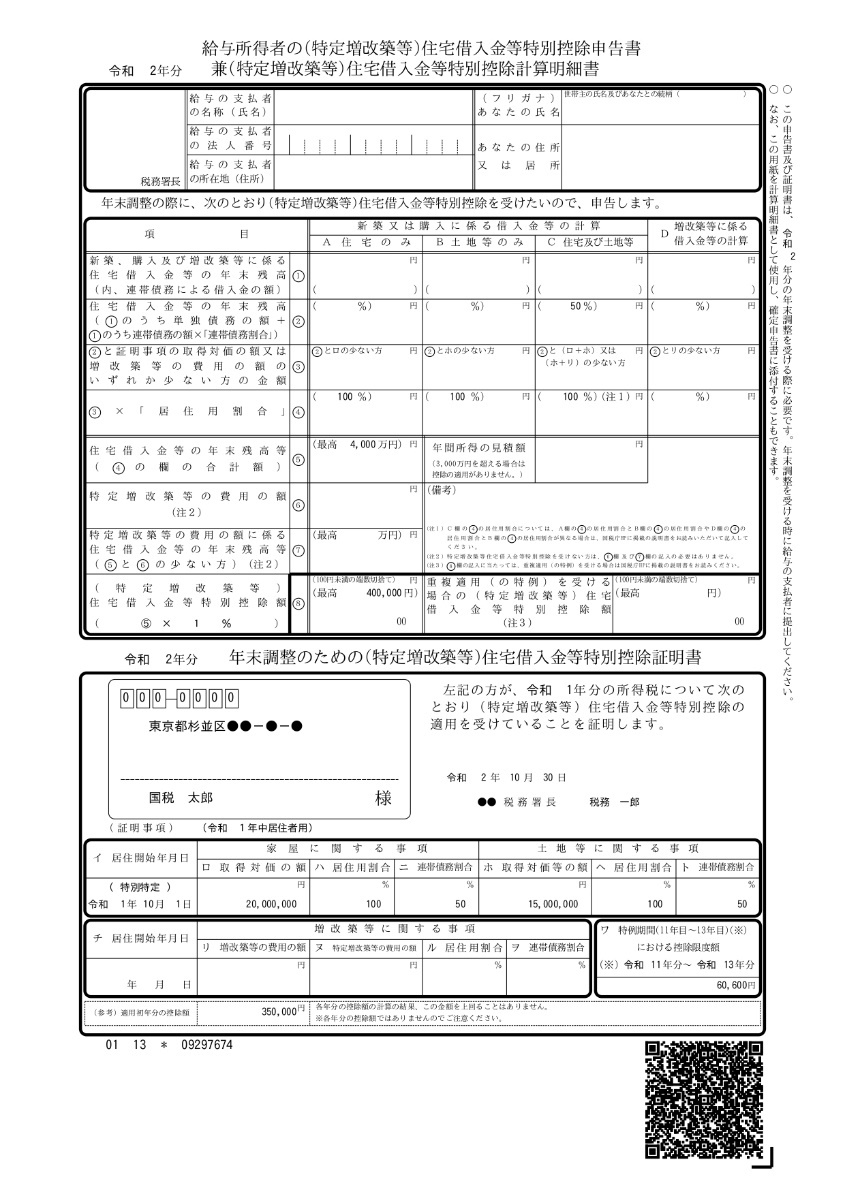

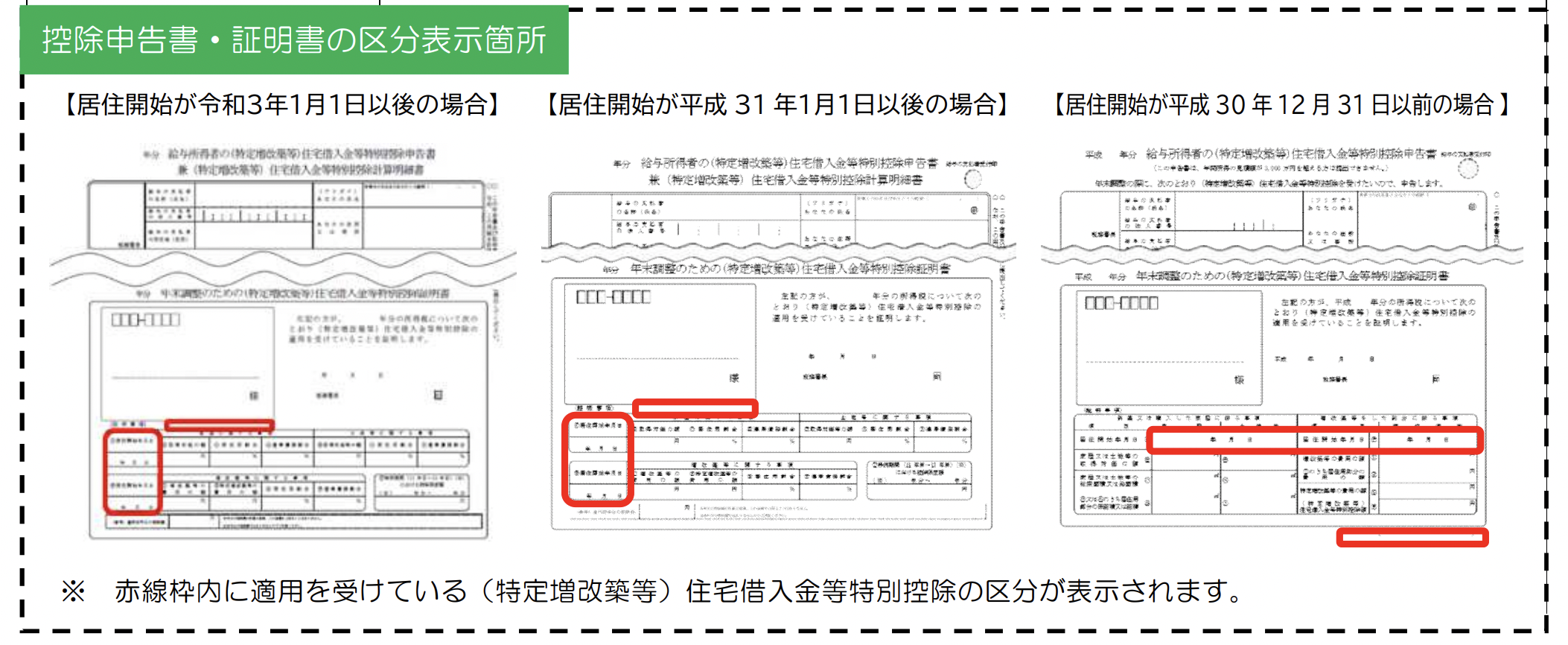

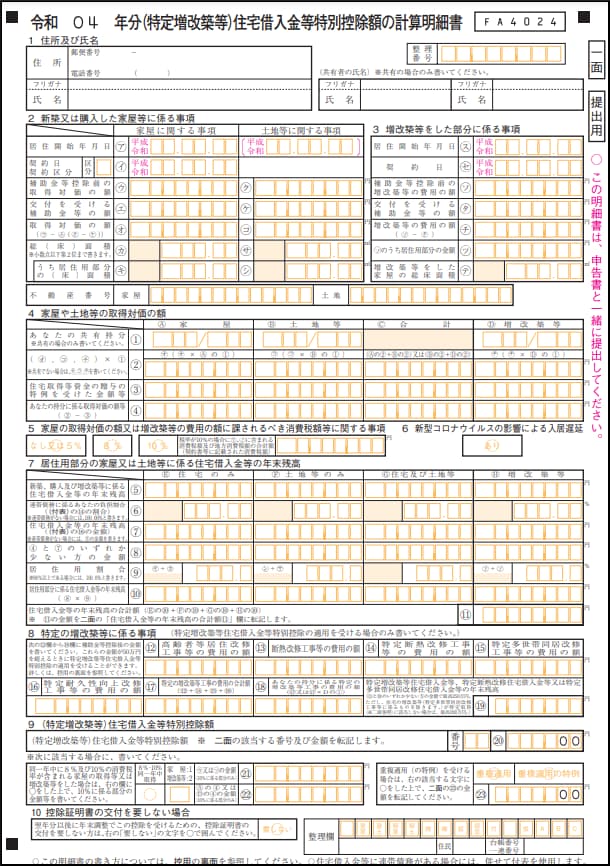

住宅借入金等特別控除(じゅうたくかりいれきんとうとくべつこうじょ)とは、10年以上の住宅ローンを使って一定の住宅を購入または新築または増改築を行った場合に、本来支払うべき所得税が控除される制度。通称「住宅ローン控除」。増改築の場合は、特に「特定増改築等住宅借入金等特別控除」と呼ばれる。

概要

住宅の取得等から6か月以内に居住し、一定の条件のもと確定申告をすれば、年末まで居住している場合に限り、年末時点のローン残高に応じて所得税の税額控除が認められる。給与所得者の場合、2年目以後は確定申告ではなく年末調整でも控除を受けることができる。

取得した住宅又は増改築後の家屋の床面積が50㎡以上でその半分以上が居住用である、中古住宅は築後25年以内(耐火建築物以外は、同20年以内)のもの、借入金は10年以上の割賦償還である、控除を受ける年分の合計所得金額が3,000万円以下であることなどの要件がある。

会計検査院は、支払う利息よりも控除額が大きく逆ざやを得ている人がおよそ8割もおり、信用力が高いために多額のローンを組めるほど減税の恩恵を受けやすいという“控除が必要のない人が制度利用の住宅ローンを組んでいること”を問題視されているために、控除率を現行の1%から0.7%に下げつつも控除期間を15年間に延長する改正がされる予定である。

控除額

2014年4月から2021年12月までの間に入居した場合(控除期間10年)

控除限度額 = 年末ローン残高 × 1% (上限40万円。特定取得(住宅取得時の消費税が8%又は10%)以外は、上限20万円)

2019年10月から2020年12月までの間に入居した場合(特別特定取得:住宅取得時の消費税が10%で課される場合に限る)は、控除期間が13年となり、11年目から13年目までの控除額が異なる。 なお、2009年1月から2021年12月までの間に居住した方で所得税から控除しきれなかった税額がある場合には、翌年度の個人住民税から控除残高を差し引くことができる(市区町村の申告不要)。

2022年1月から2023年12月までの間に入居した場合(控除期間13年)

控除限度額 = 年末ローン残高(上限3,000万円) × 0.7%

2024年1月から2025年12月までの間に入居した場合(控除期間10年)

控除限度額 = 年末ローン残高(上限2,000万円) × 0.7%

脚注

関連項目

- 確定申告

- 年末調整

- 譲渡所得

- フラット35

外部リンク

- No.1210 マイホームの取得等と所得税の税額控除 - 国税庁

- No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除) - 国税庁

- No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除) - 国税庁

- No.1214 中古住宅を取得した場合(住宅借入金等特別控除) - 国税庁

- No.1215 要耐震改修住宅を取得し、耐震改修を行った場合(住宅借入金等特別控除) - 国税庁

- No.1216 増改築等をした場合(住宅借入金等特別控除) - 国税庁

- 「新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。」 - 総務省